Actualidad de la energia

Precios de la energía – Mi semanario de energía 11/02/2025

Encontrarás la evolución semanal de los precios de los mercados de la electricidad y del gas con Mi semanario energía.

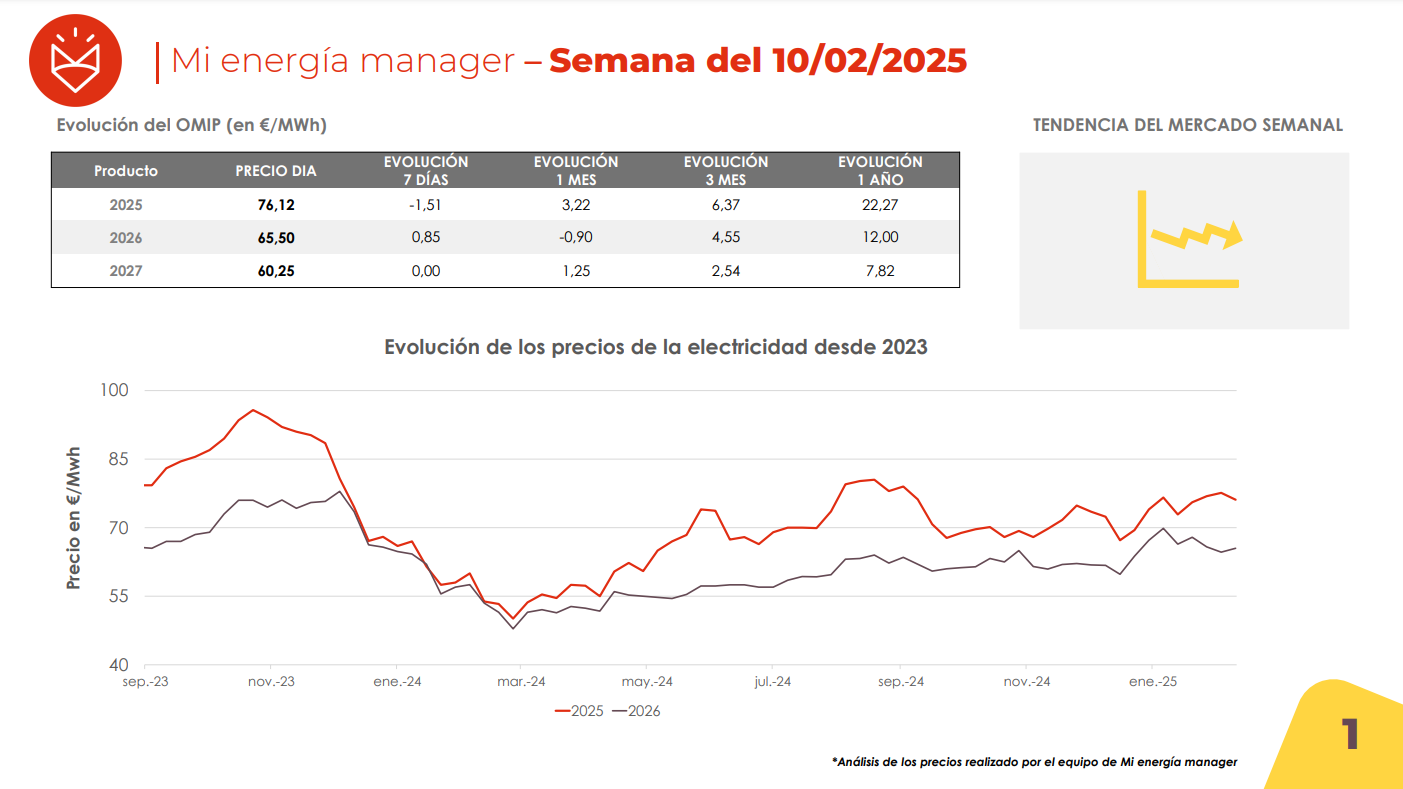

💡Electricidad

El mercado eléctrico mostró una evolución dispar debido a múltiples factores externos.

- CAL-25: Alcanzó un valor de 76,12 €/MWh, con una caída semanal de -1,51 €/MWh pero un aumento anual significativo de 22,27 €/MWh.

- CAL-26: Cerró en 65,50 €/MWh, registrando una subida semanal de 0,85 €/MWh, y un crecimiento anual de 12,00 €/MWh.

- CAL-27: Terminó con un precio de 60,25 €/MWh, sin variación semanal pero con un incremento anual de 7,82 €/MWh.

Factores clave:

- Impacto de la baja generación eólica: La menor producción de energía eólica en Europa durante la temporada de calefacción ha llevado a un mayor consumo de gas para generación eléctrica, lo que ha impulsado los precios de la electricidad.

- Mayor presión en los costos energéticos: Con la fuerte reducción de los niveles de almacenamiento de gas y el aumento de la competencia por el GNL, el mercado eléctrico sigue viendo precios elevados, reflejando la incertidumbre sobre el suministro y la volatilidad del gas.

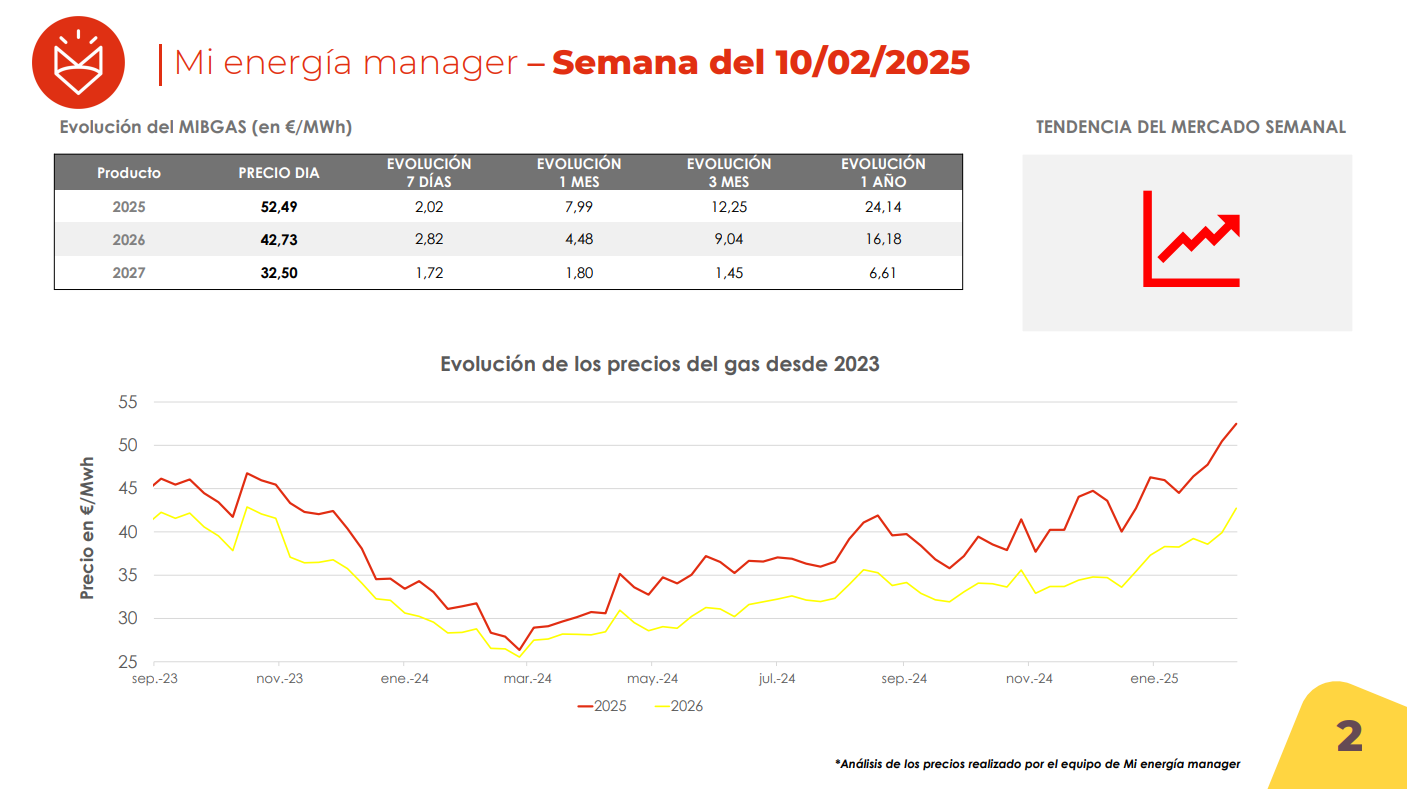

🔥Gas

El mercado del gas experimentó variaciones impulsadas por la demanda y factores externos.

- CAL-25: Subió a 52,49 €/MWh, reflejando un crecimiento semanal de 2,02 €/MWh y un aumento anual de 24,14 €/MWh.

- CAL-26: Alcanzó los 42,73 €/MWh, con una variación semanal de 2,82 €/MWh y un crecimiento interanual de 16,18 €/MWh.

- CAL-27: Cerró en 32,50 €/MWh, mostrando un incremento semanal de 1,72 €/MWh y un alza anual de 6,61 €/MWh.

- Bajos niveles de almacenamiento en Europa: Los inventarios de gas en la UE cayeron por debajo del 50%, 19 bcm menos que el año pasado y 7 bcm por debajo del promedio quinquenal. Para alcanzar el 90% de llenado, Europa debe inyectar 55 bcm este verano, lo que presiona el mercado y eleva precios.

- Mayor consumo por clima adverso: El consumo de gas en Europa subió 7% interanual por temperaturas frías y menor energía eólica. Las extracciones de almacenamiento aumentaron casi 50%, reduciendo inventarios.

- Mayor competencia por GNL y menor suministro ruso: Se espera que las inyecciones sean 17 bcm mayores que en 2023, mientras que las importaciones rusas caerán 15 bcm. A esto se suma mayor demanda de GNL en Egipto (+6 bcm) e Indonesia (+5 bcm), endureciendo el balance global.

Puedes encontrar más información y el análisis de ambos mercados de nuestro especialista aquí.