Actualidad de la energia

Precios de la energía – Mi semanario de energía 28/01/2025

Encontrarás la evolución semanal de los precios de los mercados de la electricidad y del gas con Mi semanario energía.

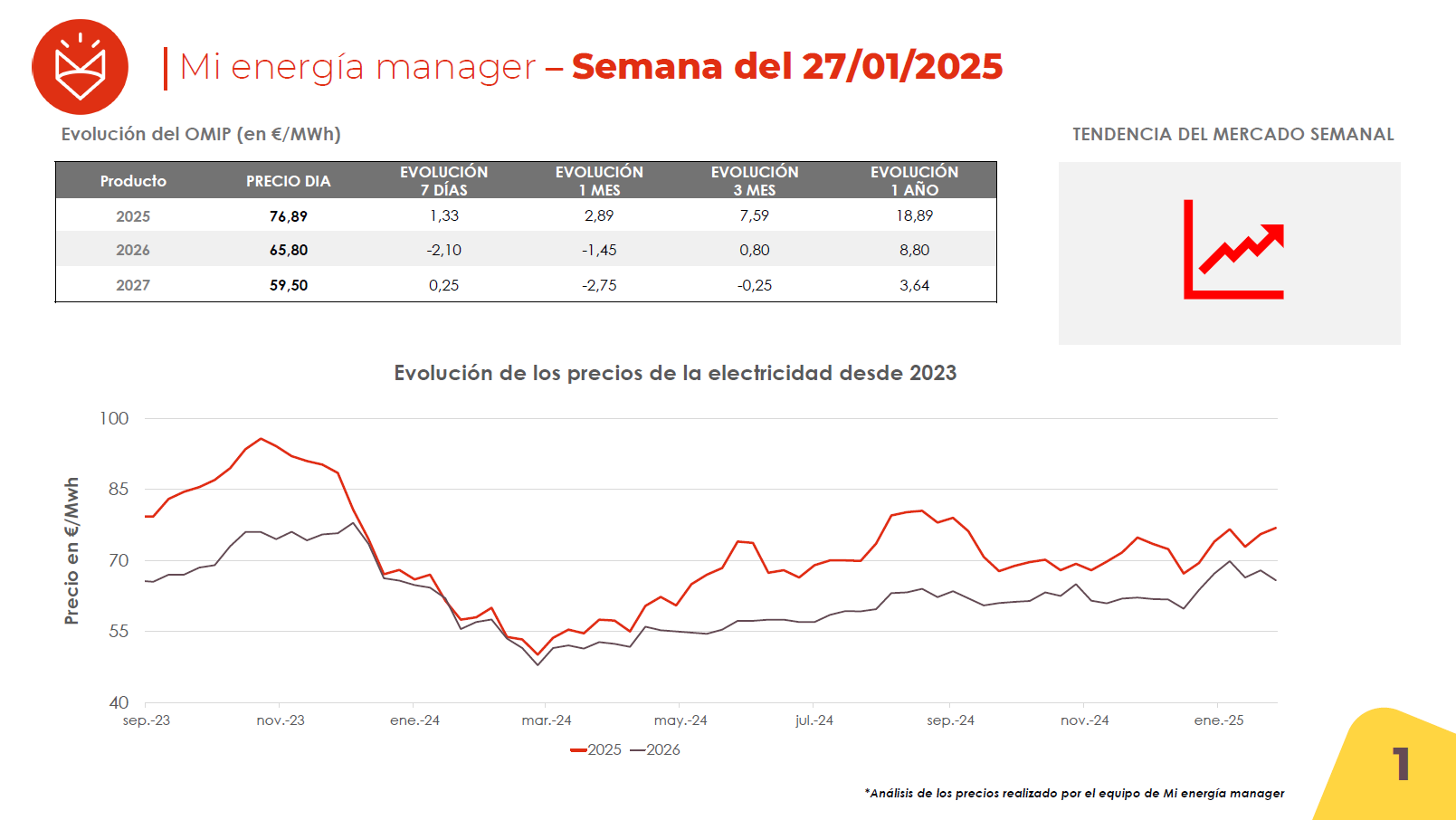

💡Electricidad

El mercado de la electricidad experimentó fluctuaciones diversas en los precios durante la última semana.

- CAL-25: Bajó 3,70 €/MWh, cerrando en 72,90 €/MWh, mostrando una tendencia negativa a corto plazo pero con incrementos anuales del 11,40.

- CAL-26: Disminuyó 3,45 €/MWh, cerrando en 66,40 €/MWh, aunque con una evolución mensual positiva de 6,60 €/MWh.

- CAL-27: Registró una caída menor de 2,50 €/MWh, terminando en 59,00 €/MWh. Sin embargo, su variación interanual refleja una ligera disminución del 1,76, siendo el contrato más estable del período.

Factores clave:

- Reservas de gas en Europa: Aunque las temperaturas cayeron hasta 5,5°C por debajo de lo normal, las reservas europeas de gas, al 66%, evitaron problemas de suministro, reduciendo la presión sobre los mercados energéticos y proporcionando mayor flexibilidad frente a la creciente demanda, lo que contribuyó a moderar los precios eléctricos a corto plazo.

- Mejora en la generación solar: A pesar de que la generación eólica se redujo a 5,1-5,3 GW/día, muy por debajo de los valores normales, la generación solar repuntó hasta 4,1 GW/día, ayudando a cubrir parte del aumento en la demanda y mitigando subidas de precio.

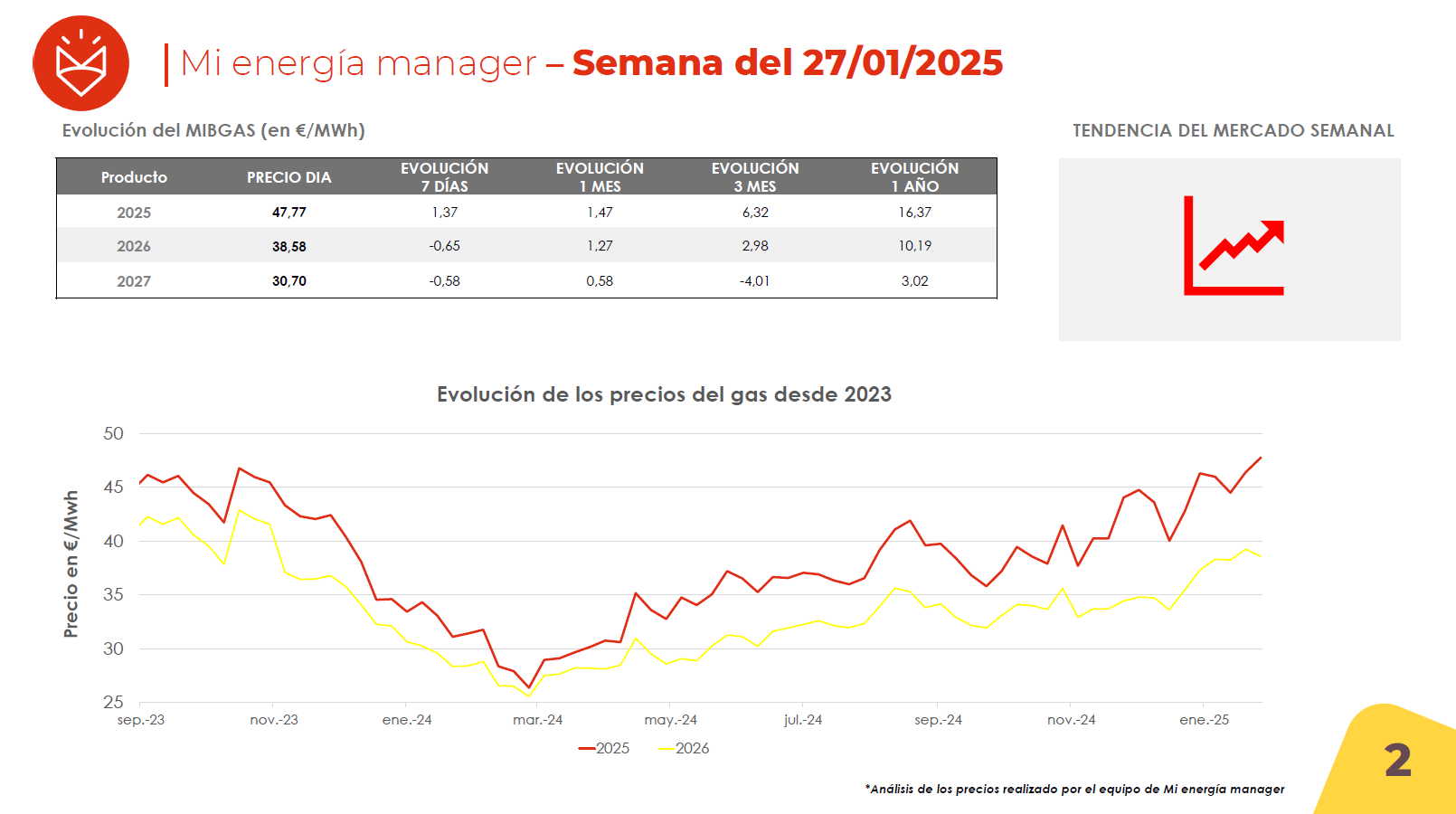

🔥Gas

La volatilidad en los precios del gas continúa marcando tendencia, con variaciones mixtas en los contratos de diferentes años.

- CAL-25: Bajó 1,48 €/MWh, cerrando en 44,50 €/MWh. Este contrato destacó por ser el único con una disminución semanal de precios, aunque se mantiene en niveles superiores a los de 2024.

- CAL-26: Mostró una leve caída de 0,05 €/MWh, terminando la semana en 38,25 €/MWh. Pese a esta estabilidad semanal, su evolución mensual muestra un aumento de 4,64 €/MWh, lo que evidencia presiones alcistas en el mediano plazo.

- CAL-27: Incrementó 0,08 €/MWh, cerrando en 30,70 €/MWh. Aunque el crecimiento semanal es limitado, su evolución trimestral refleja una tendencia a la baja con -2,46 €/MWh, lo que contrasta con su crecimiento anual de 1,87 €/MWh.

Factores clave:

- Aumento de la producción de gas noruego y flujos de GNL hacia Europa: La menor demanda en Asia está liberando cargamentos de GNL estadounidenses hacia Europa, ayudando a estabilizar el suministro. Esto, combinado con el aumento de la producción de la planta noruega de Kollsnes, ha reducido la presión en los precios europeos a corto plazo.

- Temperaturas más frías aumentan la demanda: Las bajas temperaturas en Alemania y el norte de Europa están incrementando la demanda de gas para calefacción. Sin embargo, el impacto en los precios ha sido moderado gracias al equilibrio del mercado global de GNL.

- Almacenamientos bajos pero suficientes por ahora: Las reservas europeas al 68,2% siguen siendo una preocupación para el largo plazo, pero los flujos de GNL y gas noruego están cubriendo la demanda a corto plazo, evitando subidas significativas.

Puedes encontrar más información y el análisis de ambos mercados de nuestro especialista aquí.